QQ登錄

QQ登錄 微博登錄

微博登錄 微信登錄

微信登錄

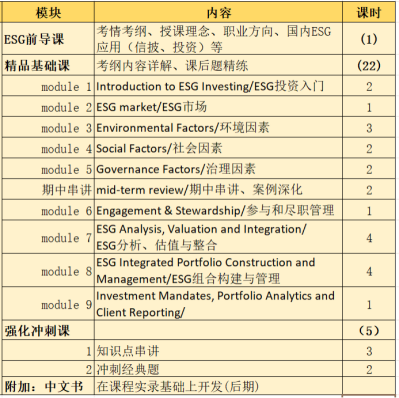

租賃這一章在CFA一級考試里也可以算作是一個難點,很多同學復習起來可能會比較郁悶而且不知所措,因為這一章涵蓋了很多知識的綜合還有會計處理,而且以分析師的角度看待問題的時候,我們又要加減一些項目,這部分今年不僅在一級,即便是在二級的考題和樣題里也是被強調的。

一、會計確認

lessee:承租人的觀點來看,把一項租賃記錄為融資性租賃或者經營性租賃,到底二者如何選取,那肯定一般的人都會選擇經營租賃了,因為經營租賃首先只在I/S表里面記錄下每年的經營費用,然后再現金流量表里面記錄下每年支付經營否用的流出現金就可以了;但如果是融資性租賃,那么首先這個租賃的性質其實就是我分期付款購買這資產,那么首先資產負債表里資產那部分要資本化,資本化就是把每年的租賃費用折現,算出一個現值,那么資本化以后按照配比原則,那么肯定每年就要計提折舊了,那么資產增加了,如果其他科目不變,資產負債表肯定是不平的,那么負債也要增加和資產一樣的部分,那就是長期租賃負債這個科目,因為是分期付款,所以這個科目就等于一個morgage loan,每年支付一定的本金和利息,利息自然就計入了利潤表和現金流量的CFO,那么本金自然就只計量在現金流量表里面的CFF了。 那么由于上面的會計計量,我們就可以得出一個結論了,那就是融資性租賃產生了高費用,高負債和高資產,那么企業(yè)的杠桿比率肯定就會提高,那么企業(yè)的利潤率那就會降低,那么企業(yè)的ROE/ROA自然也就下降,那么企業(yè)的運營能力自然也就下降,這就是企業(yè)偏好經營性租賃的意圖了。

lessor:以出租方的觀點來看,其實就是反過來,我出租一個資產,如果是經營性租賃,那么這個資產還是我的,我肯定要計提折舊,我還可以收入一筆經營性收入,計入了利潤表。 那么融資租賃對于出租方來說可以分為sale-type和direct,sale-type指的就是這個出租房是銀行或者別的金融機構,這個資產并非他原始所有,我購買了這個資產,然后我再以稍微高一點或者低一點的租賃費用租給別人,那么自然一開始就會在利潤表里產生一個gain/loss,接下來這個資產我們既然已經賣給別人了,肯定在資產負債表里要消去,然后增加一筆長期應收款,別人付給我利息計入利潤表,然后別人付給我本金抵消應收款;那么diect financing lease就比sale-type少了一個初始計量時是是否有gain/loss,其他都是一樣的。

二、分析師觀點(lessee觀點)

分析師的觀點其實立場就是按照資產負債的定義了,那么operatiing lease 變?yōu)閒inance lease肯定首先要把這個租賃的年租賃費折現了,然后資產和負債同時增加,然后利潤表中扣除retal expense,加上折舊還有利息費用,這樣的話就會還原一個企業(yè)原來被高估的EBIT/I這個指標,同時也還原了這個企業(yè)的D/E ratio。