QQ登錄

QQ登錄 微博登錄

微博登錄 微信登錄

微信登錄

第八章資產(chǎn)減值

知識(shí)點(diǎn):收回金額的計(jì)量

1.公允價(jià)值減去處置費(fèi)用的預(yù)計(jì):

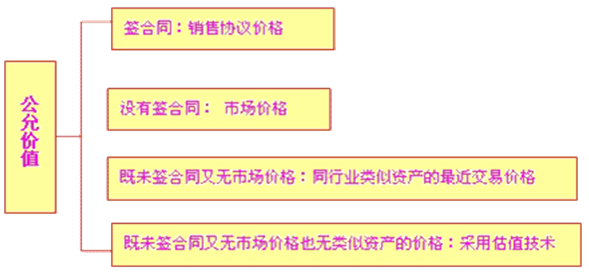

(1)公允價(jià)值的確定

(2)處置費(fèi)用是指可以直接歸屬于資產(chǎn)處置的相關(guān)費(fèi)用,包括與資產(chǎn)處置有關(guān)的法律費(fèi)用、相關(guān)稅費(fèi)、搬運(yùn)費(fèi)以及為使資產(chǎn)達(dá)到可銷售狀態(tài)所發(fā)生的直接費(fèi)用等,但是,財(cái)務(wù)費(fèi)用和所得稅費(fèi)用等不包括在內(nèi)。

2.預(yù)計(jì)未來(lái)現(xiàn)金流量現(xiàn)值的預(yù)計(jì):

①單一法:預(yù)計(jì)資產(chǎn)未來(lái)現(xiàn)金流量,通常應(yīng)當(dāng)根據(jù)資產(chǎn)未來(lái)每期最有可能產(chǎn)生的現(xiàn)金流量進(jìn)行預(yù)測(cè)。它使用的是單一的未來(lái)每期預(yù)計(jì)現(xiàn)金流量和單一的折現(xiàn)率。

②期望現(xiàn)金流量法:資產(chǎn)未來(lái)每期現(xiàn)金流量,應(yīng)當(dāng)根據(jù)每期現(xiàn)金流量期望值進(jìn)行預(yù)計(jì)。每期現(xiàn)金流量期望值按照各種可能情況下的現(xiàn)金流量與其發(fā)生概率加權(quán)計(jì)算。

.jpg)