注會審計2020年考試中,客觀題考核范圍較廣,難度適中,多選題個別題目難度較大,需考生進行一定的分析才可得出正確答案。主觀題整體難度較大,更注重結合實務,尤其是在今年的背景下,多處題目涉及到了工作的影響,這對于考生來說,難度較大。比如因疫情原因函證無法回函、書面聲明無法簽署等,這些事項結合時事,需要考生作出較強的職業(yè)判斷。由此可以看出,只學習教材的內容可能是不夠的,還需要結合實務,靈活運用學到的知識。

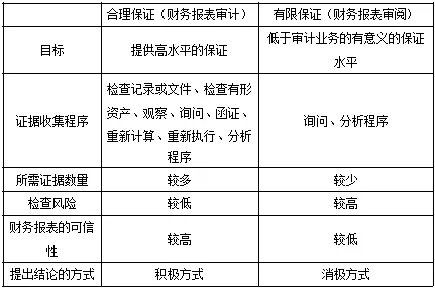

合理保證與有限保證

知識點2:審計要素

(1)三方關系人審計業(yè)務的三方關系人:注冊會計師、被審計單位管理層(責任方)、財務報表預期使用者。

(2)財務報表

(3)財務報表編制基礎在財務報表審計中,財務報告編制基礎即是標準。

(4)審計證據

(5)審計報告

知識點3:兩個層次的重大錯報風險

重大錯報風險獨立于財務報表審計而單獨存在,并且無法降低。財務報表層次重大錯報風險:

與財務報表整體存在廣泛聯系,可能影響多項認定。此類風險通常與控制環(huán)境有關。

認定層次的重大錯報風險:可以進一步細分為固有風險和控制風險。

知識點4:檢查風險

檢查風險取決于審計程序設計的合理性和執(zhí)行的有效性。檢查風險不可能降低為零。

知識點5:檢查風險與重大錯報風險的反向關系重大

錯報風險和檢查風險的相互關系:

審計風險(可接受)既定的情況下,評估的重大錯報風險越高,注冊會計師可接受的檢查風險水平越低,反之亦然。換言之,當重大錯報風險較高時,注冊會計師必須擴大審計范圍,盡量將檢查風險降低,以便將整個審計風險降低至可接受的水平。

知識點6:重要性水平的確定時間

財務報表整體重要性水平、認定層次重要性水平、實際執(zhí)行的重要性以及明顯微小錯報均在計劃審計工作(總體審計策略)時確定

知識點7:影響實際執(zhí)行的重要性高低的因素

注冊會計師可能考慮選擇較低的百分比來確定實際執(zhí)行的重要性的情況:

(1)首次接受委托的審計項目;

(2)連續(xù)審計項目,以前年度審計調整較多;

(3)項目總體風險較高;

(4)存在或預期存在值得關注的內部控制缺陷。

知識點8:錯報的分類

(1)事實錯報,毋庸置疑的錯報。

(2)判斷錯報,由于注冊會計師認為管理層對會計估計作出不合理的判斷或不恰當地選擇和運用會計政策而導致的差異。

(3)推斷錯報,通常是指通過測試樣本估計出的總體的錯報減去在測試中發(fā)現的已識別的具體錯報。

知識點9:明顯微小錯報

低于明顯微小的錯報臨界值的錯報不需要累積。

注冊會計師可能將明顯微小錯報的臨界值確定為財務報表整體重要性的3%到5%。如果治理層提出希望知悉審計過程中發(fā)現的所有錯報,注冊會計師可以將明顯微小錯報的臨界值確定為0。

知識點10:審計證據的充分性和適當性

審計證據的充分性——證據數量的衡量,主要與注冊會計師確定的樣本量有關。審計證據的適當性——證據質量的衡量,包括相關性和可靠性。

證據的數量受質量的影響;但質量存在缺陷,僅靠提高數量可能難以彌補。

知識點11:審計證據的可靠性

(1)從外部獨立來源獲取的審計證據比從其他來源獲取的審計證據更可靠。

(2)內部控制有效時內部生成的審計證據比內部控制薄弱時內部生成的審計證據更可靠。

(3)直接獲取的審計證據比間接獲取或推論得出的審計證據更可靠。

(4)以文件、記錄形式(無論是紙質、電子或其他介質)存在的審計證據比口頭形式的審計證據更可靠。

(5)從原件獲取的審計證據比從傳真件或復印件獲取的審計證據更可靠。

知識點12:獲取審計證據時對成本的考慮

注冊會計師可以考慮獲取審計證據的成本與所獲取信息的有用性之間的關系,但不應以獲取審計證據的困難和成本為由減少不可替代的審計程序。在保證獲取充分、適當的審計證據的前提下,控制審計成本也是會計師事務所增強競爭能力和獲利能力所必需的。但為了保證得出的審計結論、形成的審計意見是恰當的,注冊會計師不應將獲取審計證據的成本高低和難易程度作為減少不可替代的審計程序的理由。

知識點13:銀行存款函證

注冊會計師應當對銀行存款(包括零余額賬戶和在本期內注銷的賬戶)、借款及與金融機構往來的其他重要信息實施函證程序,除非有充分證據表明某一銀行存款、借款及與金融機構往來的其他重要信息對財務報表不重要且與之相關的重大錯報風險很低。如果不對這些項目實施函證程序,注冊會計師應當在審計工作底稿中說明理由。

知識點14:應收賬款函證

除非存在下列兩種情形之一,注冊會計師應當對應收賬款實施函證程序:

(1)根據審計重要性原則,有充分證據表明應收賬款對財務報表不重要。

(2)注冊會計師認為函證很可能無效。如果不對應收賬款函證,注冊會計師應當在工作底稿中說明理由。

以上就是在CPA考試【2021年注會審計??贾R點大全!這些難點都要會!】的全部解答,如果想要學習更多知識,歡迎大家前往高頓教育CPA網站