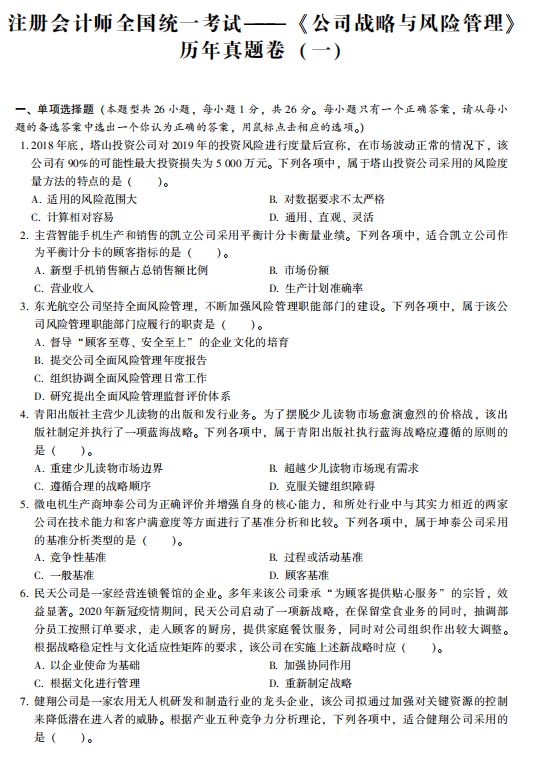

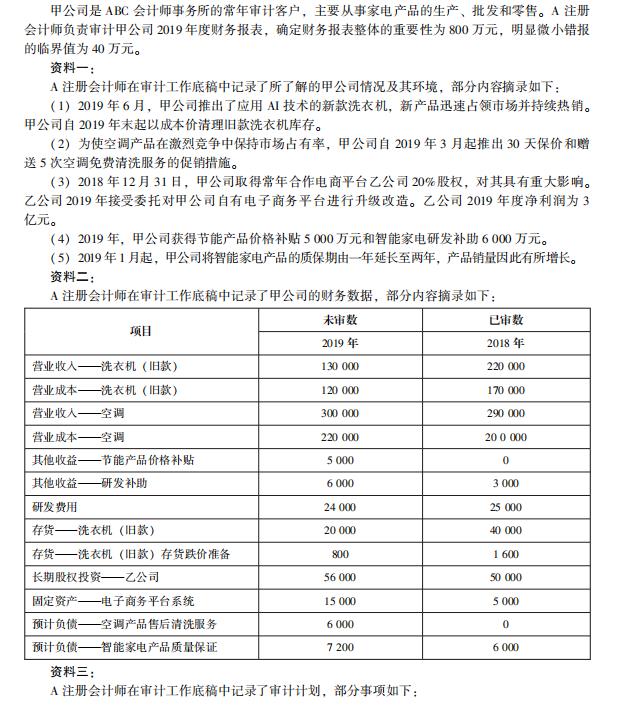

隨著2015年注冊會計師考試成績的發(fā)布,各地合格證領(lǐng)取信息已陸續(xù)公布,高頓網(wǎng)校搜集整理了全國各省市CPA成績單及合格證相關(guān)信息,供大家參考!同時大家也可以通過高頓部落進行討論相關(guān)辦理事宜!

甲煤礦2015年2月開采原煤10萬噸,將其中4萬噸對外銷售,取得不含增值稅銷售額2000萬元;將其中1萬噸原煤用于職工食堂;將其中部分原煤自用于 連續(xù)生產(chǎn)洗煤,生產(chǎn)出來的洗煤當(dāng)月全部銷售,取得不含增值稅銷售額3000萬元;剩余原煤留存待售。已知煤炭資源稅稅率為8%,當(dāng)?shù)厥∝敹惒块T確定的洗煤 折算率為60%,則該煤礦2015年2月應(yīng)繳納資源稅( )萬元。

A.200

B.344

C.440

D.400

【正確答案】 B

【知 識 點】資源稅法和土地增值稅法

【答案解析】

(1)納稅人開采原煤直接對外銷售的,以原煤銷售額作為應(yīng)稅煤炭銷售額計算繳納資源稅,應(yīng)納資源稅=2000×8%=160(萬元);

?。?)納稅人將其開 采的原煤,自用于連續(xù)生產(chǎn)洗選煤的,在原煤移送使用環(huán)節(jié)不繳納資源稅;

?。?)納稅人將其開采的原煤,自用于其他方面(如用于職工食堂)的,視同銷售原煤, 應(yīng)納資源稅=2000/4×8%=40(萬元);

?。?)納稅人將其開采的原煤加工為洗選煤銷售的,以洗選煤銷售額乘以折算率作為應(yīng)稅煤炭銷售額計算繳納資 源稅,應(yīng)納資源稅=3000×60%×8%=144(萬元);

(5)留存待售的原煤當(dāng)月不繳納資源稅;

(6)該煤礦2015年2月應(yīng)繳納資源 稅=160+40+144=344(萬元)。