中國注冊稅務師考試一共有五門科目,其中《涉稅服務相關法律》科目在歷年考試中都被稱為“小司考”,對于一部分考生來說,備考難度會比較大。那么,這門科目該怎么復習呢?今天,琉璃學姐就帶大家一起來了解一下吧!

中國注冊稅務師考試《涉稅服務相關法律》科目基本情況介紹

1、2020年考試時間安排

2020年稅務師考試一共有五門考試科目,考試時間為11月7日至8日兩天,《涉稅服務法律》科目被安排在第一天舉行考試,具體時間為2020年11月8日14:00—16:30。

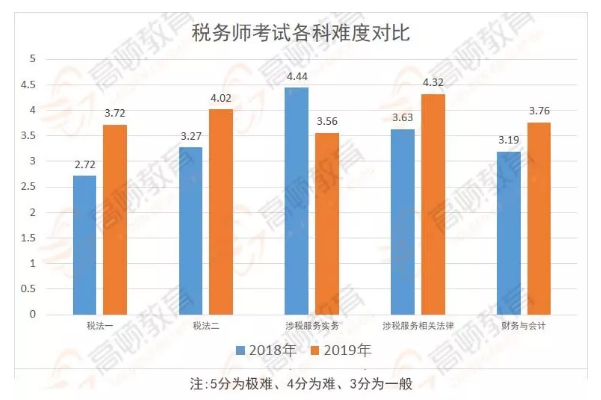

2、2018-2019年考試難度變化

有人說備考稅務師不怕《涉稅服務實務》的綜合應用,不怕《財務與會計》的會計計算,最怕的是《涉稅服務相關法律》需要記憶的大量知識點。

的確,涉稅法律素來有“小司考”之稱,在19年的考試中,涉稅法律也成為大家一致認同的最難科目,令考生們苦惱不已。

圖為根據中國高頓論壇調查數據繪制

今年更是遇上民法典頒布!不過先別擔心,民法典第一年,考題相對比較基礎,難度不會太高,所以今年一定要先拿下這一科!

3、考試特點

《涉稅服務相關法律》屬于法律相關科目,在考試內容中會出現大量的法律條文考查,對于記憶能力較強的考生來說,考試難度不大,但是對于沒有法學基礎的考生來說,學習起來有一定的難度。此外,考試涉及一些簡單的法律糾紛實例,需要考生應用所學知識靈活應對。

2020年稅務師《涉稅服務相關法律》復習備考建議

1、從內在關聯(lián)相出發(fā),進行體系化學習

總只有在體系化視角下學習各編所涉法律知識,方可獲得“鳥瞰”效果,而避免“不識廬山真面目”的弊端。體系化學習,各部門法的內在邏輯關聯(lián)亦得以彰顯。比如,物權、債權、繼承權均屬民法財產法范疇,但因各具特點而分處民法之不同法域。

物權法域實行法定主義原則、債權法域崇尚契約自由、繼承法域則強調近親屬身份的備置。雖然各具特點,但是三者仍存密切關聯(lián):物權是債權、繼承權的出發(fā)點,也是債權和繼承權的歸宿點,相對于物權而言,債權和繼承權是作為取得物權的手段而存在的。

在物權與債權關系中,物權是債權發(fā)生的基礎和前提,沒有物權人對物權的處分行為也就不可能發(fā)生債權。而人們設立債權的目的,又在于實現商品的交換,取得對自己所需要的財產的物權。

在物權與繼承權的關系中,被繼承人生前對遺產享有所有權或法律允許繼承的他物權,也是繼承人取得遺產繼承權的基礎和前提。

在遺囑繼承和遺贈中,遺囑繼承人的繼承權和受遺贈人的受遺贈權的發(fā)生,還直接體現遺囑人的意志。而繼承人和受遺贈人接受繼承和遺贈的目的,則在于取得對遺產的所有權或他物權。

又比如合同,雖處于民法分則債權法域,但合同(包括電子商務合同)作為雙方法律行為,《民法總則》關于法律行為、意思表示的規(guī)定對合同仍具規(guī)范空間。

2、從基本概念出發(fā),進行滲透性學習

準確掌握基本法律概念,是理解法學基本理論、正確適用法律規(guī)則的前提。

每一個法律概念都包含有“關鍵詞”,找到概念中的“關鍵詞”有助于清晰把握概念。對于相近概念、相近規(guī)則及相近制度采取對比的學習方法較為妥適。通過對比可以增強相近事物的辨識度以免混淆。

比如,同屬具體行政行為的行政許可、行政處罰、行政強制三者各具特點,規(guī)范價值迥異。又比如,行政訴訟與行政復議雖均屬程序,但前者為司法程序后者為行政程序,二者存在諸多差異。再比如,《破產法》中的取回權和別除權,前者指向所有權,后者指向擔保物權。

還有行政事實行為與民法上事實行為,前者不產生法律效果,而后者作為民事法律事實的一種會在當事人之間基于法律的直接規(guī)定而產生一定的民法效果。“細節(jié)決定成敗。”注重細節(jié)對于準確掌握基本法律概念、基本法律規(guī)則、基本法學理論助益良多。

以上就是【中國注冊稅務師考試考哪幾科?《涉稅服務相關法律》該怎么復習?】的全部解答,如果你想學習更多稅務師相關知識,歡迎大家前往高頓教育官網CTA頻道!