稅務(wù)師考試內(nèi)容會涉及到各種各樣的稅種及其稅費處理的問題,對于個人轉(zhuǎn)讓住房的相關(guān)稅費處理,我們主要可以從兩個方面來看,首先就是對于買方來講,我們需要涉及到的稅費有增值稅、個人所得稅、印花稅、土地增值稅等等,對于這個問題還不是很了解的考生,趕緊跟著琉璃學(xué)姐一起來學(xué)習(xí)一下吧!

個人轉(zhuǎn)讓住房要交哪些稅費?(站在賣方的角度)

(一)增值稅

1、個人轉(zhuǎn)讓購買住房

(1)將購買不足2年的住房對外銷售的,按照5%的征收率全額繳納增值稅;

(2)個人將購買2年以上(含2年)的住房對外銷售的

2.個人銷售自建自用住房免征增值稅;

3.涉及家庭財產(chǎn)分割的個人無償轉(zhuǎn)讓不動產(chǎn)免征增值稅。

根據(jù)財稅〔2016〕36號附件3(過渡政策),涉及家庭財產(chǎn)分割的個人無償轉(zhuǎn)讓不動產(chǎn)免征增值稅,包括:離婚財產(chǎn)分割;無償贈與配偶、父母、子女、祖父母、外祖父母、孫子女、外孫子女、兄弟姐妹;無償贈與對其承擔(dān)直接撫養(yǎng)或者贍養(yǎng)義務(wù)的撫養(yǎng)人或者贍養(yǎng)人;房屋產(chǎn)權(quán)所有人死亡,法定繼承人、遺囑繼承人或者受遺贈人依法取得房屋產(chǎn)權(quán)。

(二)個人所得稅

根據(jù)國稅發(fā)〔2006〕108號規(guī)定,個人轉(zhuǎn)讓二手房取得的所得按財產(chǎn)轉(zhuǎn)讓所得征收個人所得稅,計算時可憑購房合同、發(fā)票等有效憑證,經(jīng)稅務(wù)機關(guān)審核后,允許從其轉(zhuǎn)讓收入中減除財產(chǎn)原值、轉(zhuǎn)讓住房過程中繳納的稅金及有關(guān)合理費用。

合理費用是指:納稅人按照規(guī)定實際支付的住房裝修費用、住房貸款利息、手續(xù)費、公證費等費用。

(三)印花稅

按照所載金額的0.5‰計算,其中:個人銷售或購買住房,免征印花稅。注意:繼承、贈與、交換、分割不免。

.jpg)

(四)土地增值稅

1.適用稅率

增值額未超過扣除項目金額50%的部分,稅率為30%;

超過扣除項目金額50%—100%的部分,稅率為40%;

超過扣除項目金額100%—200%的部分,稅率為50%;

超過扣除項目金額200%的部分,稅率為60%。

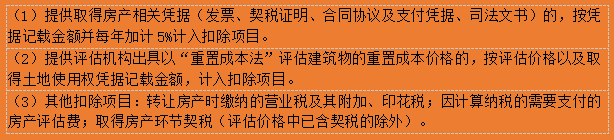

【附上】扣除項目內(nèi)容介紹

注意:營業(yè)稅發(fā)票及其他憑據(jù),按照發(fā)票或憑據(jù)所載金額;增值稅普通發(fā)票,按照發(fā)票所載價稅合計金額;增值稅專用發(fā)票,按照發(fā)票所載不含增值稅金額。

合理費用是指:納稅人按照規(guī)定實際支付的住房裝修費用、住房貸款利息、手續(xù)費、公證費等費用。

以上就是本期稅務(wù)師考試知識點講解的全部內(nèi)容,如果你想學(xué)習(xí)更多稅務(wù)師相關(guān)知識,歡迎大家前往高頓教育官網(wǎng)CTA頻道!