2019年初級會計職稱考試時間為5月11日至15日,5月18日至19日,考試時間越來越近,備考任務(wù)越來越重。為了幫助廣大考生高效備考,高頓君總結(jié)了初級會計職稱歷年高頻考點,讓大家快速掌握高頻考點,順利拿下初級職稱證書。

第一章 會計概述

考情分析:

本章主要介紹會計的基本理論和方法,是學(xué)習(xí)后續(xù)章節(jié)的基礎(chǔ),所涉題型可能包括單選題、多選題和判斷題,考生在學(xué)習(xí)中應(yīng)側(cè)重于對相關(guān)文字表述的理解以及對理論知識的運用。

本章無實質(zhì)性變動。

第二章 資產(chǎn)

考情分析:

本章作為“初級會計實務(wù)”的重要章節(jié),在歷年的考試中占據(jù)著較為重要的位置。從考查的題型來看,本章不僅涉及單選、多選和判斷題,還經(jīng)常與其他章節(jié)緊密聯(lián)系考查不定項選擇題。考生只有做到對知識點的融會貫通,才能在考試中從容應(yīng)對。

第三章 負債

考情分析:

本章是比較重要的一章,覆蓋了包括單選題、多選題、判斷題以及不定項選擇題在內(nèi)的所有題型。一方面,本章可能會在單選題、多選題和判斷題三類題型中單獨考核;另一方面,可以結(jié)合資產(chǎn)、收入等相關(guān)知識以不定項選擇題的形式進行綜合考查。學(xué)習(xí)過程中,務(wù)必注意負債與其他會計要素之間的聯(lián)系。

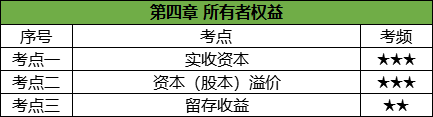

第四章 所有者權(quán)益

考情分析:

本章內(nèi)容較少,難度較小,在歷年考試中所占分值不大,涉及題型多為單選題、多選題和判斷題。但由于所有者權(quán)益與其他會計要素的緊密聯(lián)系,復(fù)習(xí)過程中,還應(yīng)注意與其他章節(jié)的結(jié)合。

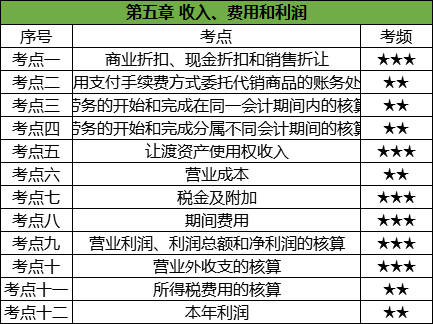

第五章 收入、費用和利潤

考情分析:

本章主要對收入、費用和利潤的確認、計量和核算進行了介紹,內(nèi)容較多,難度較大,是歷年考試中的重點章節(jié),覆蓋了單選題、多選題和判斷題。同時,由于本章可與包括資產(chǎn)、負債、財務(wù)報告等多個章節(jié)緊密結(jié)合,所以,也可以采用不定項選擇題的形式進行考查。

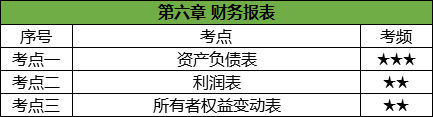

第六章 財務(wù)報表

考情分析:

本章主要介紹資產(chǎn)負債表、利潤表和所有者權(quán)益變動表的編制及附注的相關(guān)內(nèi)容。歷年考試中,主要考查資產(chǎn)負債表的填列方法、利潤表的相關(guān)計算等,覆蓋了各種題型。同時,由于與前面四大章節(jié)的緊密聯(lián)系,本章的綜合性較強,重要性可想而知。

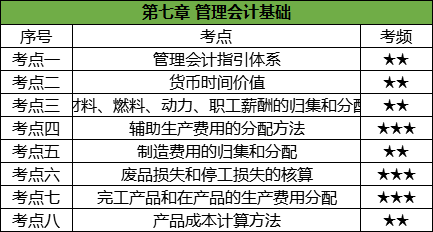

第七章 管理會計基礎(chǔ)

考情分析:

本章主要介紹成本費用的分配方法和產(chǎn)品成本計算方法。歷年考試中,重點考查要素費用和生產(chǎn)費用的歸集和分配、各類產(chǎn)品成本計算方法的基本理論等,覆蓋了各種題型。特別是輔助生產(chǎn)費用的分配方法與生產(chǎn)費用在完工產(chǎn)品與在產(chǎn)品之間的分配方法,非常有可能出現(xiàn)在不定項選擇題中。另外,管理會計概述中的貨幣時間價值的相關(guān)計算也是考查重點,所以,本章屬于較為重要的章節(jié)。

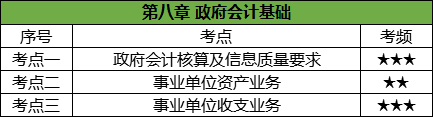

第八章 政府會計基礎(chǔ)

考情分析:

本章與之前的章節(jié)沒有聯(lián)系,主要介紹政府會計基本準則和政府單位會計的相關(guān)內(nèi)容,重點圍繞基本理論與政府單位會計典型業(yè)務(wù)的賬務(wù)處理考查,所涉題型多為單選題、多選題和判斷題。歷年考試中,所占分值不高,且難度不大,是考試的“送分”章節(jié),千萬不能因為這一章知識比較生僻就直接放棄。