官方出版的CPA教材一直都是考生不可或缺的備考材料,2023年CPA《會(huì)計(jì)》教材現(xiàn)已發(fā)貨,相信大家很快就能拿到最新的會(huì)計(jì)教材了,那么2023年CPA會(huì)計(jì)內(nèi)容有哪些變化,新增的知識(shí)點(diǎn)有哪些,而這些新增的內(nèi)容很可能變成2023年的考試重點(diǎn),所以務(wù)必重視。

下面高頓CPA小編就帶著大家來(lái)看一看注會(huì)《會(huì)計(jì)》教材的主要變化,從而幫助我們進(jìn)一步的制定合理的備考計(jì)劃。

掃描下方二維碼,領(lǐng)取完整版資料!

更多考生關(guān)心的事情:

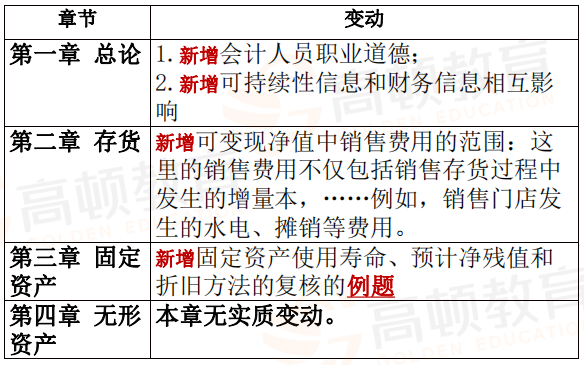

1.《會(huì)計(jì)人員職業(yè)道德規(guī)范》:對(duì)《總論》的影響,可能會(huì)涉及客觀題。

2.《企業(yè)會(huì)計(jì)準(zhǔn)則解釋第16號(hào)》:對(duì)《股份支付》的影響,可能會(huì)涉及主觀題;對(duì)所得稅的影響可能會(huì)涉及客觀題。

3.《政府會(huì)計(jì)準(zhǔn)則制度解釋第5號(hào)》:對(duì)《政府會(huì)計(jì)》的影響,可能會(huì)涉及客觀題。

4.其他章節(jié):會(huì)計(jì)章節(jié)結(jié)構(gòu)仍然維持30章,其他章節(jié)關(guān)注增加的例題。尤其關(guān)注重點(diǎn)章節(jié)增加的例題。

以上就是【2023年新版CPA會(huì)計(jì)教材變化分析,速來(lái)圍觀!】的全部?jī)?nèi)容,想要了解更多注會(huì)考試資訊,歡迎前往高頓CPA網(wǎng)站首頁(yè)!

添加老師微信

獲取更多注會(huì)備考資源

.jpg)

.jpg)