好消息!高頓個性化輔導研究院的老師們第一時間詳細比對了2024年CPA會計考綱——CPA會計2024年考綱相對2023年考綱無重大變化!

這無疑是對2024年參加考試的同學們一個重大的利好,特別是已經(jīng)提前學習的同學。但還沒開始學習的同學也不用緊張,個性化輔導研究院的老師們憑借多年的一對一輔導經(jīng)驗,可以自信的告訴同學們:現(xiàn)在開始,只要每天堅持固定的學習時間,聽課、練習,不明白的知識點及時尋求老師輔導,是完全來得及應對考試的。另外,為了提高學習效率,有針對性的復習,每一章結束也可以做一下《CPA十年真題研究手冊》,幫助理解消化。

2024年CPA會計考綱的主要變化對于23年考綱來說,主要增加了一點點細節(jié)性的描述,在或有事項章節(jié)。以下是具體變化:

一、新增知識點:

第十二章或有事項:或有事項的列報

二、能力等級變化:

無能力要求降低或升高的變化。

三、新增參考法規(guī)

2024年考綱同時新增了一些參考法規(guī)。準則和法規(guī)是財會、法律等學科的政策依據(jù),課程中均會涉及,對于初學的同學們來說,新增的法規(guī)并不會影響學習,不需要過多關注。

以上為今年的考綱變化??季V在CPA考試中只具備參考意義,CPA考試的難度要求并不100%完全對照考綱,部分內容在考試中不排除降低難度的可能。在應試方面,一定是抓住基本分數(shù)才能達到通過的要求,因此建議同學們在復習備考的過程中,聽從課程中老師或者一對一輔導老師的建議,把握近年考核的風格與趨勢,關注老師們重點提示的內容,這樣事半功倍,在短期內通過CPA考試!祝同學們,2024年,必過!

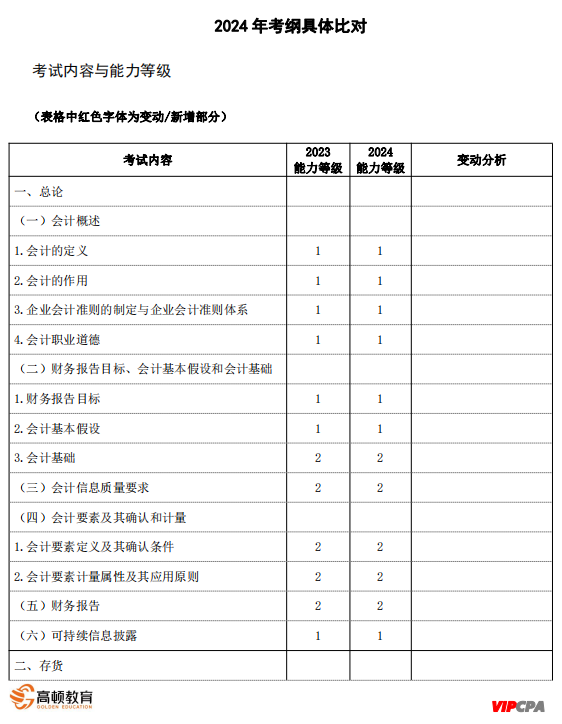

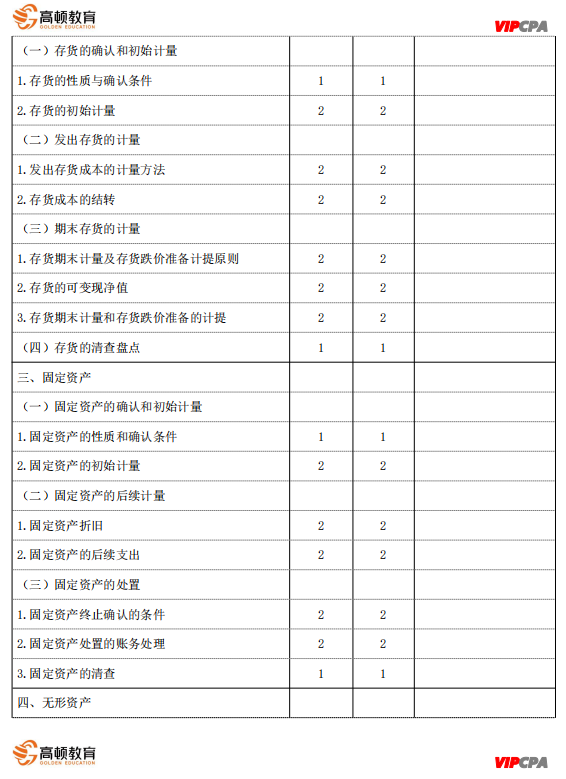

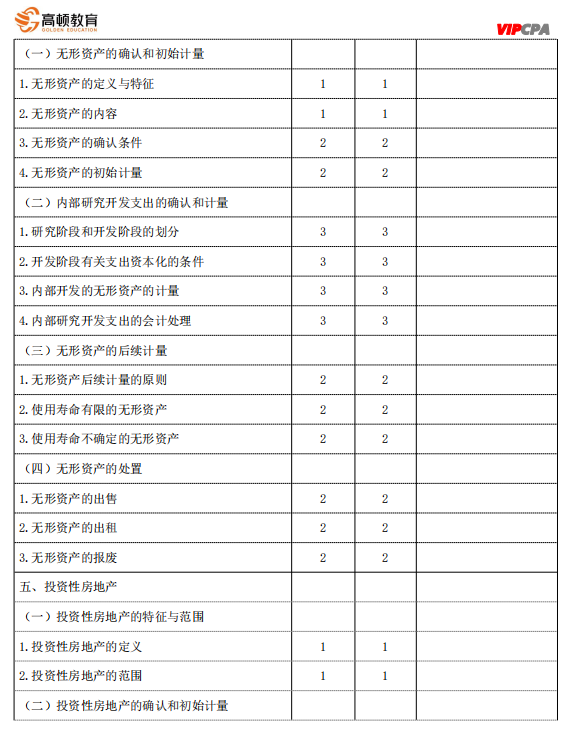

關于2024年注冊會計師《會計》大綱的變化情況如下圖所示:

完整版文檔已經(jīng)放在文件夾里,24年CPA《會計》大綱變動解析,大家直接去領取哈:

現(xiàn)在掃碼回復會計大綱變動

立即領取完整版資料↓↓

以上就是【2024年CPA專業(yè)階段《會計》考試大綱變化詳細解析】的全部內容,想要了解更多注會章節(jié)知識,歡迎前往高頓CPA網(wǎng)站首頁!

.jpg)