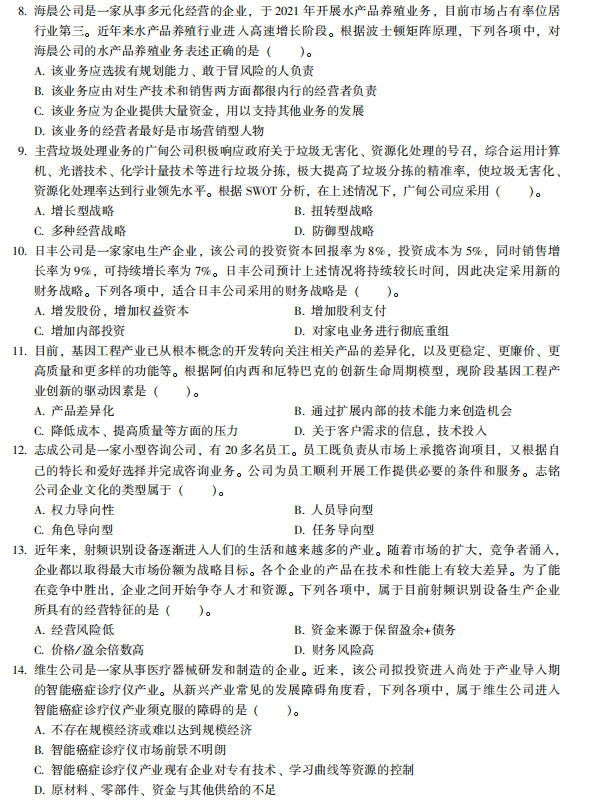

2015年CPA審計同步練習題:實施風險評估程序

【多選題】:

注冊會計師在計劃審計工作時應當實施風險評估程序。以下有關對風險評估程序的理解中,恰當的有( )。

A.注冊會計師如果不實施風險評估程序,則無法評估財務報表層次和認定層次重大錯報風險

B.注冊會計師實施風險評估程序獲取的審計證據為其在許多關鍵環(huán)節(jié)做出職業(yè)判斷提供了重要基礎

C.注冊會計師實施的風險評估程序貫穿于整個審計過程

D.注冊會計師實施的風險評估程序是在計劃審計工作階段完成的

【高頓網校在線解答】:

【答案】ABC

【解析】選項D不恰當。注冊會計師在計劃審計工作階段需要實施風險評估程序來了解、識別、評估財務報表錯報風險,以便設計進一步審計程序;隨著實施控制測試和實質性程序得到的審計證據,注冊會計師可能需要對計劃階段評估的重大錯報風險進行再評價,甚至修改或擴大審計程序;在審計終結階段,注冊會計師需要匯總錯報,有可能匯總的錯報超過注冊會計師的預期,此時注冊會計師還需要對已識別的錯報風險進行評估,并考慮是否追加審計程序,以合理保證已識別的未更正錯報連同未識別錯報的匯總數不超過重要性水平。

名人名言:讀書不要貪多,而是要多加思索,這樣的讀書使我獲益不少。

.jpg)

.jpg)