QQ登錄

QQ登錄 微博登錄

微博登錄 微信登錄

微信登錄

為什么你又忙又累卻沒有錢?

一

社會(huì)上普遍流行著一種觀點(diǎn):越愛花錢的人越有錢,越節(jié)省的人越窮。

尤其是年輕人,收入有限,花起錢來足以嚇?biāo)览弦惠吶恕?/div>

1

2

我的一位親戚,26歲,廣州工作兩年,月薪6000,其實(shí)還夠不著廣州的平均水平,基本月光。

看到不少同事都開上了小車,他也手癢難受,發(fā)誓不在一年內(nèi)買車就不是人。

我問他:“你現(xiàn)在正是事業(yè)的上升期,借這么多錢買車,不是讓自己陷進(jìn)債務(wù)深淵嘛,幾年都抬不起頭的。”

他不屑地笑了笑,你沒聽過,越會(huì)花錢的人越有錢嗎?我頓時(shí)語塞。

開了幾張信用卡,再找民間借貸平臺(tái)湊了不少,總算入手了一輛白色??怂梗_起來賊爽賊爽,一口氣繞廣州跑了好幾圈,每天開著小車上班,也是無限風(fēng)光。

只是沒高興幾天,麻煩就來了,還信用卡、還車貸以及每個(gè)月的各種開銷,瞬間讓他傻眼了:根本還不起啊,遠(yuǎn)遠(yuǎn)超過他的收入。

只好向親戚朋友借錢,看著自己堆起來的債務(wù),晚上做夢都能給嚇起來,接下來的三年時(shí)間內(nèi)就只能做一件事情了:還錢!沒日沒夜地還錢!不吃不喝地還錢!

想想都覺得可怕,至于買房、結(jié)婚、投資、提升能力這些東西就根本不用想了,連想的資格都沒有。

“會(huì)花錢的人才會(huì)賺錢”并非毫無道理,財(cái)務(wù)上的適度焦慮確實(shí)能讓人產(chǎn)生一定的緊迫感,將壓力轉(zhuǎn)化為動(dòng)力,促使你拼命工作,努力賺錢,做更好的財(cái)產(chǎn)分配和規(guī)劃。

人類的可悲之處就在于,理性的思考永遠(yuǎn)壓制不住消費(fèi)的欲望,尤其是對(duì)于想立馬過上標(biāo)配人生的年輕人而言,永遠(yuǎn)不知道“適度”是什么概念。

他們只知道:“年輕人啊,你們不要省,越節(jié)省的人越窮吶,你們要使勁花錢吶,越花錢才越會(huì)賺錢啊。”

衣服一定要穿貴的、化妝品一定用國外的、包包一定要上萬的,女人怎么能委屈自己呢!男人怎么能沒車呢,沒車你還有什么資格談戀愛談結(jié)婚呢!

你確實(shí)在努力花錢,只是,你真的變得越來越有錢了嗎?

二

有一種說法是,如果你能給自己存?zhèn)€一兩萬的急用錢,你就差不多超過60%的國人了。因?yàn)橹袊贻p人不合理負(fù)債已到了令人堪憂的程度。

據(jù)路透社報(bào)道:中國18歲到35歲的年輕一代,對(duì)信貸消費(fèi)有著前所未有的熱情。

宏利金融的數(shù)據(jù)顯示,中國年輕一代身背的債務(wù),竟達(dá)到了他們?cè)率杖氲?8.5倍。在亞洲同齡人里也排在最高一檔。

中國前幾代人節(jié)儉的消費(fèi)觀,讓中國成為全球儲(chǔ)蓄率最高的國家。而新成長起來的一群年輕人,卻讓我們成為世界上負(fù)債最高的國度。

小馬的奶奶曾對(duì)她說,自己一輩子只欠過一次債,而且是100元。

她不敢告訴奶奶,自己的信用卡里已欠下十萬的債務(wù),而她才二十三歲,工作一年。

她甚至都不知道是怎么欠下如此之多的錢,就像滾雪球一樣,越欠越多。

夜里做夢都會(huì)驚醒,我該怎么還,我該怎么還!

這個(gè)社會(huì)只會(huì)教你如何去買買買,但永遠(yuǎn)都不會(huì)教你,信用卡刷爆了該怎么還。

別在忽悠年輕人消費(fèi)了,他們真的消費(fèi)不起!

《29歲的年輕人想一夜暴富,借錢買彩票,欠款40萬,無力償還跳樓自殺》

《大學(xué)生背負(fù)百萬債務(wù),無力償還留遺言后跳樓》

《河南大學(xué)生借網(wǎng)貸賭球,欠款數(shù)十萬跳樓自殺》

......

類似的新聞從未間斷,大多為年輕人,而且負(fù)債自殺的基本上是不合理消費(fèi)所造成,并非因?yàn)橘I房或其他自我投資而造成的“正當(dāng)負(fù)債”。

當(dāng)月光族已不再新鮮的時(shí)候,如今又興起了“借光族”,這個(gè)月的錢不夠就利用信用卡透支,花下個(gè)月的錢。

長此以往,財(cái)務(wù)上必然會(huì)陷入惡性循環(huán),一旦失業(yè),必然捉襟見肘,陷入困頓,不但失去了最好的上升時(shí)期,還將過早地透支未來的幸福。

三

年輕時(shí)花錢無度,到老了也就只剩下捉襟見肘了,哪怕你很有錢。

泰森,全球最著名的拳王,20歲便獲得了世界重量級(jí)冠軍。

在二十多年的拳擊生涯中,總共掙了4億多美元,24多億人民幣啊,想想都覺得激動(dòng)。

但是他生活極盡奢侈、揮金如土:他有過六座豪宅,其中一座豪宅有108個(gè)房間、38個(gè)衛(wèi)生間,還有一個(gè)影院和豪華的夜總會(huì)。

他買過110輛名貴的汽車,其中的三分之一都送給了朋友。

他養(yǎng)白老虎當(dāng)寵物,最多的時(shí)候養(yǎng)了五只老虎,其中有兩只價(jià)值七萬美元的孟加拉白老虎,后來因?yàn)榉刹辉试S才作罷,付給訓(xùn)獸師的錢就有12萬美元。

他曾經(jīng)在拉斯維加斯最豪華的酒店包下了帶游泳池的套房,一個(gè)晚上房租15000美金,在這樣的套房里點(diǎn)一杯雞尾酒就要1000美元,而泰森每次放在服務(wù)生托盤中的小費(fèi)都不會(huì)少于2000美元。

在凱撒宮賭場飯店,泰森甚至帶著一大群他叫不出名字的朋友走進(jìn)商場,一小時(shí)就刷卡50萬美元,自己卻什么都沒有買。

到了2004年12月底,泰森的資產(chǎn)只剩下了1740萬美元,但是債務(wù)卻高達(dá)2800萬美元。

2005年8月,泰森向紐約的破產(chǎn)法庭申請(qǐng)破產(chǎn)保護(hù)。

就在他申請(qǐng)破產(chǎn)之前,他還在拉斯維加斯一家珠寶店中買走了一條鑲有鉆石的價(jià)值17萬美元的金項(xiàng)鏈。

只有傻子才會(huì)相信,越花錢的人會(huì)越有錢,花錢和掙錢永遠(yuǎn)不會(huì)等同。

花錢的時(shí)候確實(shí)很爽,感覺像個(gè)富人,不要等到花完之后,才在半夜驚醒,我竟然欠下這么多的錢。

四

凱恩斯說:“貧富差距的根源來自人們對(duì)經(jīng)濟(jì)所持的態(tài)度。”

怎么花和花多少錢,永遠(yuǎn)不是同一個(gè)概念。

如果你還年輕,還只是普通的工薪階層,不想債務(wù)纏身,不想半夜驚醒,不想讓自己年過40都還掙扎在生存線上,那么,是時(shí)候改變下你的花錢態(tài)度了。

1.

10%理論

資深投資人王詩文建議:將家庭非必需品開銷堅(jiān)決控制在月消費(fèi)額的10%以下,否則既把錢花在了不實(shí)際的東西上,還增加了扔?xùn)|西的煩惱。

2.

先后原則

劉彥斌說:“汽車并非生活必需品,貿(mào)然買車不僅會(huì)立刻貶值,而且會(huì)使你背上許多消費(fèi)負(fù)擔(dān),透支你未來的幸福。”

沒房之前不要買車,這個(gè)原則永遠(yuǎn)都不會(huì)過時(shí)。

3.

做有效投資,而不是無效消費(fèi)

所謂有效花錢,一定是有增值的空間,比如買房、買基金等;

無效的花錢,從買回來的那一刻就開始貶值,比如車、電子產(chǎn)品等。

當(dāng)然花錢提升自己永遠(yuǎn)是最有效的投資。

4.

避免交易效用偏見

多數(shù)人花錢的時(shí)候,通常都是在商品參考價(jià)格低于實(shí)際價(jià)值時(shí)沖動(dòng)入手的,比如商城促銷、比如雙11,剁手黨通常會(huì)買一堆在家里擺著但沒有什么卵用的東西,然后等著吃灰。

5.

花錢記賬

這是最土的辦法了,但這也是養(yǎng)成良好消費(fèi)習(xí)慣最有效的辦法了。

記著記著,你就會(huì)明白,你是如何一步一步變得一窮二白的了。下次花錢的時(shí)候,你心里就會(huì)有個(gè)數(shù)了。

6.

開源才是最終法則

正如作家葫蘆僧所說:“作為一名工薪族,應(yīng)盡可能提高收入,想方設(shè)法多開源,把本金這個(gè)雪球通過多種形式積累做大之后,再通過科學(xué)的規(guī)劃慢慢滾大。”

當(dāng)然,前提是,在變得有錢之前,千萬不要把信用卡的欠款越滾越多!

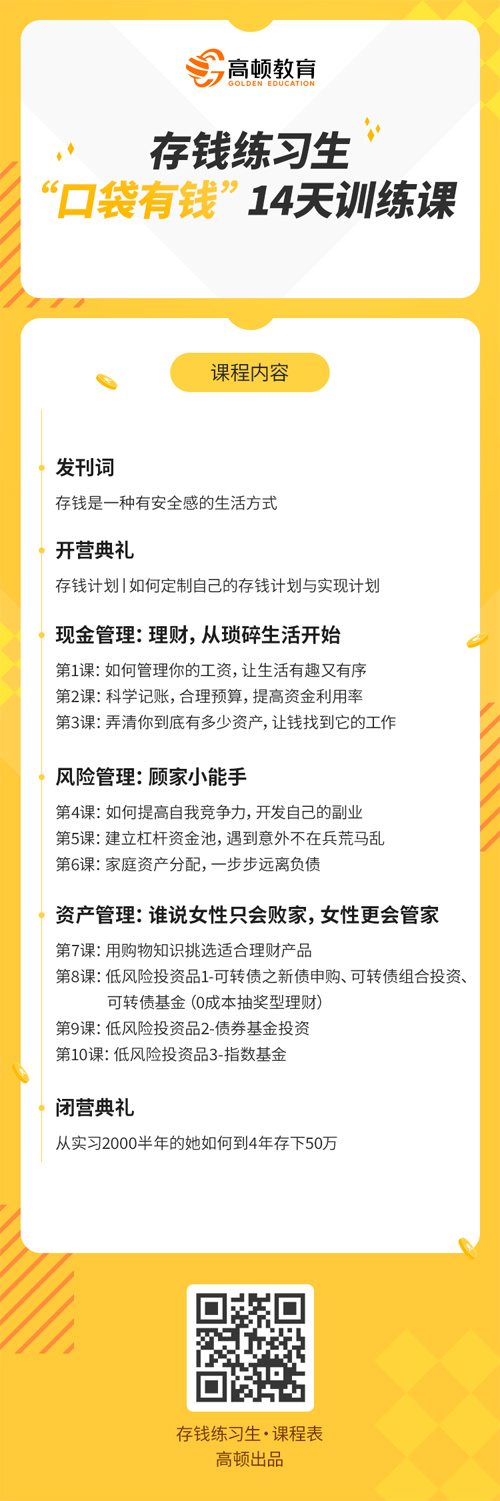

為此,我們創(chuàng)建14天存錢訓(xùn)練課,就是為了治好你的提前透支消費(fèi)病,讓你成為錢的主人。

1

每天10分鐘,讓你找到存錢的動(dòng)力

課程分為三個(gè)階段,基礎(chǔ)、實(shí)操、應(yīng)用,每天只需要10分鐘,14天就可以隨時(shí)應(yīng)用。

2

14天的”行動(dòng)計(jì)劃自查表“

讓你能夠知行合一,理財(cái)技巧一學(xué)即用

生活當(dāng)然允許偶爾的釋放與享樂。但大多時(shí)候,管理好自己的金錢,是我們掌握的應(yīng)對(duì)生活防控風(fēng)險(xiǎn)的能力。

14天冥想訓(xùn)練營搭配了14天的進(jìn)度日程表,循序漸進(jìn),最終目的是讓你掌握兩種核心能力:

讓錢為你工作和規(guī)劃自己的財(cái)富

享樂并沒有減少,我們只是需要培養(yǎng)獲得它的能力。

3

常用個(gè)人的理財(cái)工具

直接給你,立即開始

我們?yōu)槟銣?zhǔn)備了最好的訓(xùn)練輔助工具:常用的理財(cái)工具:預(yù)算表,記賬表,財(cái)務(wù)自查表,財(cái)務(wù)規(guī)劃表、資產(chǎn)負(fù)債表,債務(wù)梳理及還款表。

這是你值得現(xiàn)在擁有它的3個(gè)理由

1

老師親身經(jīng)歷講授,

存錢記錄被1W+人點(diǎn)贊、20W+人傳播

用最直白的語言,最簡單的技巧,教你人人都能學(xué)會(huì)的存錢技能

帶你用簡單的生活常識(shí)學(xué)會(huì)個(gè)人投資,

用管理公司的邏輯管理家庭財(cái)務(wù),

用運(yùn)營項(xiàng)目的方法經(jīng)營副業(yè),

用畫地圖的方法規(guī)劃生活。

6000+用戶的認(rèn)可與跟隨

2

一對(duì)一答疑確保你能聽懂、學(xué)會(huì)、能用

14天陪伴式學(xué)習(xí),解決了“指導(dǎo)做不到的學(xué)習(xí)困境”

14天時(shí)間,助教全程陪伴,定時(shí)答疑

這不止是14堂課,而是干貨滿滿的蛻變之旅,一聽就會(huì),終生受益

3

還有更多超值贈(zèng)送

超值干貨,加入即送:

1.理財(cái)軟件要點(diǎn)圖解:記賬軟件、定投軟件等一看就會(huì);

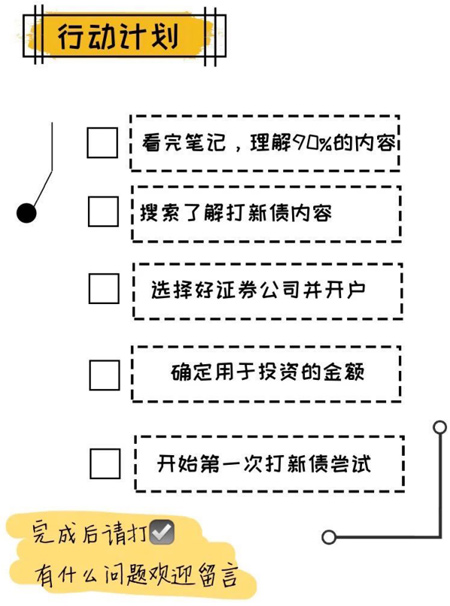

2.干貨知識(shí)卡片+行動(dòng)計(jì)劃自查表:知行合一,理財(cái)技巧一學(xué)即用;

3.存錢手賬電子書:幫你輕松圖解存錢困惑;

4.常用個(gè)人財(cái)理財(cái)工具:預(yù)算表,記賬表,財(cái)務(wù)自查表,財(cái)務(wù)規(guī)劃表、資產(chǎn)負(fù)債表,債務(wù)梳理及還款表;

5.課程加餐:人生各重要階段的財(cái)務(wù)管理方案,不管你單身還是已婚,新婚還是生娃,初入社會(huì)還是中年危機(jī),都能在這里找到答案。

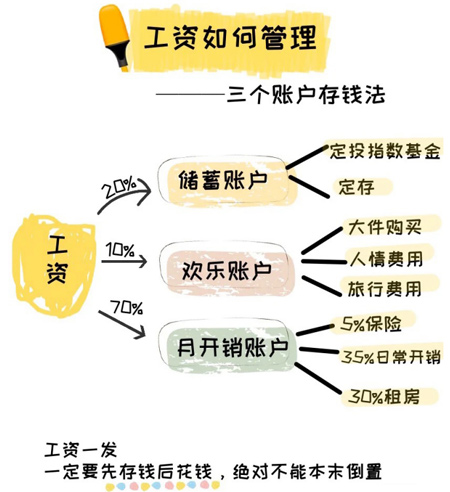

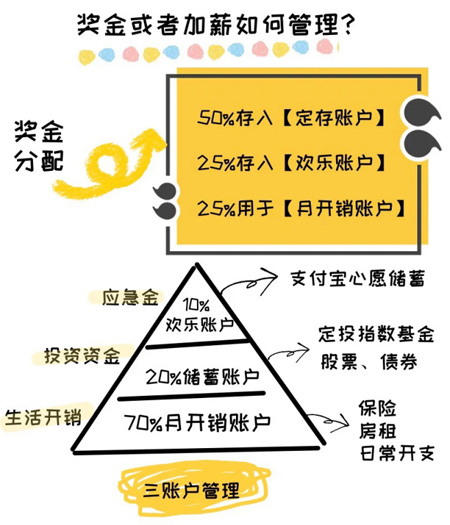

可愛、簡短、手賬風(fēng)課程筆記如下:

我們的生活太容易失控了

存錢,是你奪回生活主動(dòng)權(quán)的方式

凝聚6000+位用戶反饋,總結(jié)整理的

14天存錢訓(xùn)練營

原價(jià)¥89

限100名1折參與

點(diǎn)擊下面圖片購買,率先開啟錢包滿滿新生活!

-

關(guān)注公眾號(hào)

快掃碼關(guān)注

公眾號(hào)吧

- 贊82