QQ登錄

QQ登錄 微博登錄

微博登錄 微信登錄

微信登錄

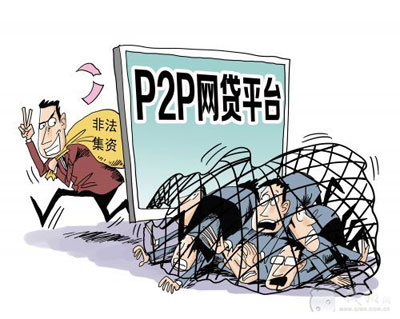

3000多家企業(yè),1000多家有問題,600多家跑路,故障率高達(dá)30%以上,掉線率20%以上。

增長過快,過度競爭,經(jīng)營不善,詐騙頻發(fā)。雖然算不上是高端的金融產(chǎn)業(yè)鏈,但P2P層出不窮的問題平臺(tái),擾亂了正常的社會(huì)和金融秩序,引起了金融監(jiān)管層的高度重視,更對互聯(lián)網(wǎng)金融的風(fēng)控提出了更高標(biāo)準(zhǔn)的要求、

P2P網(wǎng)貸平臺(tái)的本質(zhì)是屬于金融業(yè)務(wù)的范疇之內(nèi),收益與風(fēng)險(xiǎn)相伴相生,背后的潛在風(fēng)險(xiǎn)不言而喻。這個(gè)行業(yè)如果想要保持合理有序的發(fā)展,強(qiáng)有力的監(jiān)管、規(guī)范化的準(zhǔn)則就必不可少。

P2P的多層風(fēng)險(xiǎn)從何而來?

道德風(fēng)險(xiǎn)叢生,負(fù)面信息不斷堆疊,這對于那些對行業(yè)了解不深的個(gè)人投資者來說,無疑是一種傷害。缺乏規(guī)范風(fēng)險(xiǎn)管理制度的P2P行業(yè),魚龍混雜;而與國外不同,中國國內(nèi)的社會(huì)征信系統(tǒng)并沒有完全建立起來,光靠自行設(shè)立的信用模型,難以被投資者認(rèn)可,因此風(fēng)險(xiǎn)巨大。此外,行業(yè)的信用風(fēng)險(xiǎn)管理水平亟待提高。

除了不健全的信用體系,P2P的準(zhǔn)入門檻過低也是風(fēng)險(xiǎn)產(chǎn)生的一個(gè)原因,這就使得大量網(wǎng)貸平臺(tái)蜂擁而至,彼此之間展開惡性競爭,劣質(zhì)的問題平臺(tái)更是拉低了行業(yè)的平均水平。

國內(nèi)的P2P并沒有對投資者進(jìn)行教育的義務(wù),也不會(huì)統(tǒng)一對信息進(jìn)行充分的披露,這就使得個(gè)人投資者在整個(gè)交易過程中處于不利的地位。而且,消費(fèi)者的保護(hù)意識(shí)一般比較薄弱,不了解P2P的運(yùn)行情況,也沒有地方進(jìn)行爭議性的投訴,因此也反向催生了行業(yè)的不穩(wěn)定風(fēng)險(xiǎn)要素。

借貸壞賬率高漲,投、融資者資質(zhì)不高,信息技術(shù)本身存在漏洞,更使得P2P行業(yè)在風(fēng)雨中飄搖,系統(tǒng)性風(fēng)險(xiǎn)難以忽視。

P2P行業(yè)規(guī)范與風(fēng)控為何勢在必行?

規(guī)范的網(wǎng)貸平臺(tái)成為多方的迫切需求。P2P紛紛玩起了“行業(yè)跳水”,攜巨款跑路,亦或是提款困難,因此為了降低自身的風(fēng)險(xiǎn),銀行不得不對平臺(tái)的風(fēng)險(xiǎn)進(jìn)行全面的風(fēng)險(xiǎn)評(píng)估和考察。加之國務(wù)院下達(dá)的資金分賬管理指導(dǎo)意見,才催生了風(fēng)控流程、信息披露等方面符合銀行要求的資金存管網(wǎng)貸平臺(tái)。

P2P的風(fēng)控建設(shè)不可忽視。最前端的一線業(yè)務(wù)員,其實(shí)是關(guān)系著品牌的誠信建設(shè)的。剛開始,許多業(yè)務(wù)都是從身邊的親戚、朋友開始做起的,后來才逐漸打響品牌的知名度。但如果想要把品牌做得足夠大、足夠強(qiáng),誠信、風(fēng)控團(tuán)隊(duì)就必須過硬。

自融風(fēng)險(xiǎn)大,投資者個(gè)人做風(fēng)控難度高。你圖的是他們平臺(tái)的利息,但是人家卻盯著你的本金。這就是P2P跑路的本質(zhì)原因,你融給他們的錢被私用,流向了平臺(tái)自身或者股東,用于償還債務(wù)等。但是,缺乏風(fēng)險(xiǎn)知識(shí)和風(fēng)險(xiǎn)意識(shí)的投資者,一般很難對投資的風(fēng)險(xiǎn)進(jìn)行有效地識(shí)別和控制。從保護(hù)消費(fèi)者的權(quán)益以及規(guī)范整體行業(yè)的運(yùn)行來說,風(fēng)控與規(guī)范都是勢在必行的。

如何識(shí)別有問題、有風(fēng)險(xiǎn)的P2P平臺(tái)?

不懂風(fēng)險(xiǎn)識(shí)別和控制的消費(fèi)者,盲目投資勢必要吃虧。

作為個(gè)人投資者,如何才能擦亮雙眼,盡量與那些有問題的平臺(tái)保持距離,從而避免攜款私逃或提現(xiàn)困難等麻煩事兒呢?

首先,注意甄別信息,評(píng)鑒平臺(tái)的質(zhì)量。如果平臺(tái)近期的負(fù)面新聞不斷曝出,投資者選擇時(shí)就要多留個(gè)心眼了。而且,如果平臺(tái)的老客戶比較多,投資周期也都比較長,一般來說,信譽(yù)度也就好一點(diǎn)。此外,少投不熟悉的行業(yè)和領(lǐng)域。

其次,也是最重要的一點(diǎn),就是不要貪圖過高利率的平臺(tái)。在當(dāng)前的市場利率下,正常的民間借貸率年收益率一般不會(huì)超過24%,扣除必要的成本開支外,投資者拿到手里的收益超不過20%。那些年化率宣傳就特別夸張的平臺(tái),投資者應(yīng)擦亮雙眼。

再次,平臺(tái)出現(xiàn)人員、產(chǎn)品等較大變動(dòng)。有時(shí)平臺(tái)會(huì)出現(xiàn)一些異常的行為,例如非常規(guī)活動(dòng)增多,發(fā)標(biāo)額度突然提高,短期標(biāo)頻發(fā),平臺(tái)內(nèi)部人員突然大規(guī)模離職,法人代表突然更換,大戶集中撤離,這些都是預(yù)警信號(hào)的前兆,需要打起十二萬分的注意。

高頓財(cái)經(jīng)FRM研究中心的Wendy指出,個(gè)人投資者在選擇P2P理財(cái)產(chǎn)品時(shí),優(yōu)先選那些經(jīng)營時(shí)間長、實(shí)力雄厚的公司。而對平臺(tái)的把握,最主要的是風(fēng)險(xiǎn)的控制,其次才是平臺(tái)上產(chǎn)品的選擇。

跑路之后,該查的要查,該管的得管,該出臺(tái)的標(biāo)準(zhǔn)也不能含糊。社會(huì)征信體系建設(shè)、規(guī)范的行業(yè)標(biāo)準(zhǔn)、投資者個(gè)人提高風(fēng)險(xiǎn)意識(shí)和識(shí)別能力,這些都是幫助P2P行業(yè)洗牌優(yōu)勝虐汰之后,走向涅槃重生、規(guī)范發(fā)展的必要手段。而適應(yīng)不了新規(guī)則與監(jiān)管層要求的P2P平臺(tái),必將會(huì)走向滅亡之路。

▎本文作者Natalie,來源高頓網(wǎng)校FRM。更多內(nèi)容請關(guān)注微信號(hào)“FRM金融風(fēng)險(xiǎn)管理師”(gaodunfrm),匯聚投行精英的真知灼見,最前沿的FRM資訊與學(xué)習(xí)分享,帶你舞動(dòng)金融職業(yè)夢想。原創(chuàng)文章,歡迎分享,若需引用或轉(zhuǎn)載請保留此處信息。