QQ登錄

QQ登錄 微博登錄

微博登錄 微信登錄

微信登錄

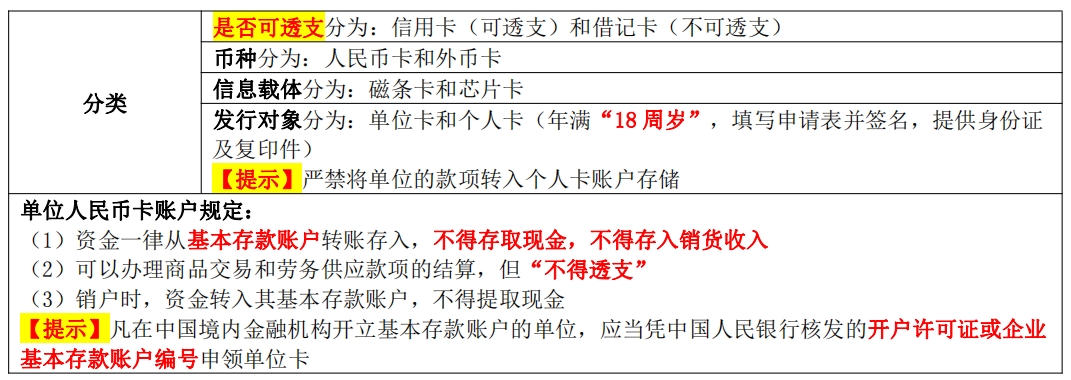

1.根據支付結算法律制度的規(guī)定。下列關于單位人民幣卡的表述中,正確的是()。

A.可支付貸款

B.可存取現金

C.可透支

D.可收取貸款

【答案】A

【解析】單位人民幣卡賬戶的資金一律從其基本存款賬戶轉賬存入,不得存取現金,不得將銷貨收入存入單位卡賬戶。單位入民幣卡可辦理商品交易和勞務供應款項的結算,但不得透支。

【知識點】銀行卡賬戶和交易

【內部資料】

2.甲鞭炮廠為增值稅一般納稅人,2019年8月受托加工一批焰火,委托方提供原材料成48 025元。甲鞭炮廠收取含增值稅加工費9 605元,甲鞭炮廠無同類焰火銷售價格,已知增值稅稅率為13%,消費稅稅率為15%。計算甲鞭炮廠該筆業(yè)務應代收代繳消費稅額。下列算式中,正確的是()。

A.[48025+9605/(1+13%)]×15%=8478.75(元)

B.[48025+9605]/(1+13%)/(1-15%)×15%=9975(元)

C.(48025+9605)×15%=2044.5(元)

D.(48025+9605)/(1+13%)/(1-15%)×15%=9000(元)

【答案】B

【解析】委托加工的應稅消費品,按照受托方的同類消費品的銷售價格計算納稅,沒有同類消費品銷售價格的,按照組成計稅價格計算納稅。

【知識點】消費稅應納稅額的計算

【內部資料】

3.根據企業(yè)所得法律制度的規(guī)定,在中國境內未設立機構、場所的非居民企業(yè)取得的來源于中國境內的下列所得中,以收入全部減除財產凈值后的余額為應納稅所得額的是()。

A.利息所得

B.轉讓財產所得

C.股息、紅利等權益性投資收益

D.特許權使用費收入

【答案】B

【解析】中國境內未設立機構、場所的,或者雖設立機構、場所但取得的所得與其所設機構、場所沒有實際聯系的非居民企業(yè)的轉讓財產所得,以收入全額減除財產凈值后的余額為應納稅所得額。

【知識點】企業(yè)所得稅應納稅所得額的計算

點擊下載:《經濟法基礎》真題&答案PDF版