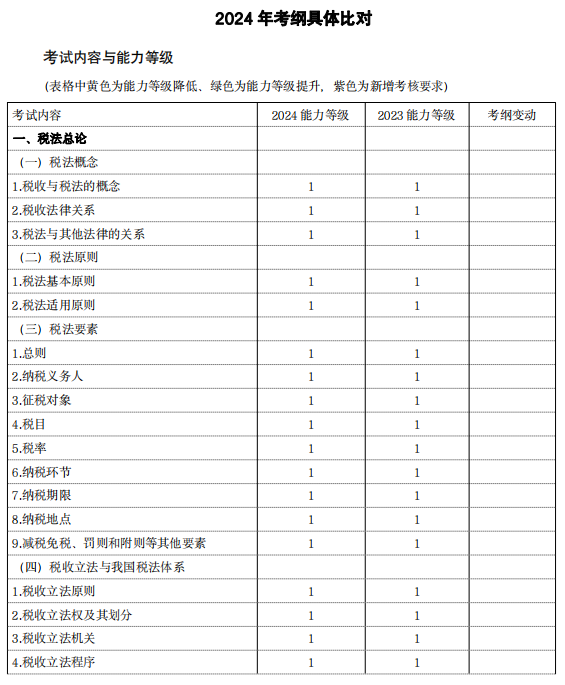

2024年稅法考綱發(fā)布了!經(jīng)過個(gè)性化輔導(dǎo)研究院老師們的比對(duì):CPA稅法2024年考綱相對(duì)2023年考綱無重大變化,略有刪除、新增和修改!但今年的參考法規(guī)新增了很多。眾所周知,稅法每年都會(huì)更新大量的法規(guī)政策,因此把握時(shí)機(jī),利用好每天的學(xué)習(xí)時(shí)間,聽課、做題。

2024年稅法考綱的主要變化為第二章增值稅、第四章企業(yè)所得稅、第五章個(gè)人所得稅、第六章城市維護(hù)建設(shè)稅、第八章資源稅和環(huán)境保護(hù)稅、第十二章國(guó)際稅收、第十三章征收管理和第十四章稅務(wù)行政法制。以下為具體變化:

一、第二章增值稅、第四章企業(yè)所得稅、第五章個(gè)人所得稅、第六章城市維護(hù)建設(shè)稅、第八章資源稅和環(huán)境保護(hù)稅、第十二章國(guó)際稅收、第十三章征收管理和第十四章稅務(wù)行政法制以及部分章節(jié)內(nèi)容考核能力要求的變化。

二、考綱內(nèi)容變化主要體現(xiàn)在第二章增增值稅和第四章企業(yè)所得稅。

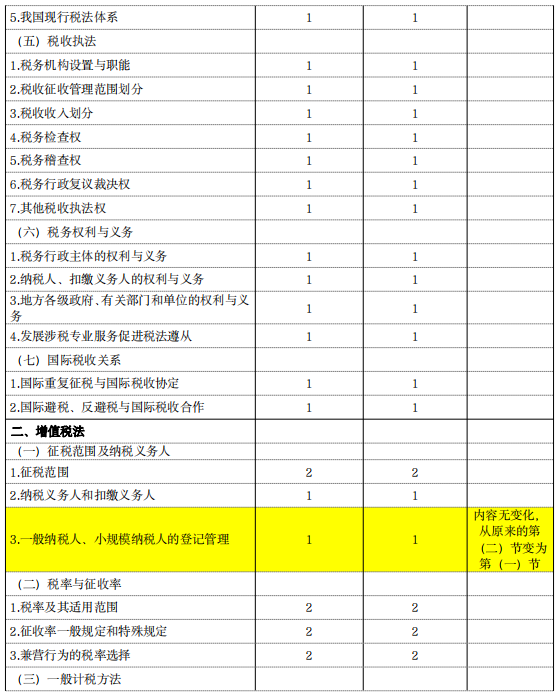

1.第二章增值稅:

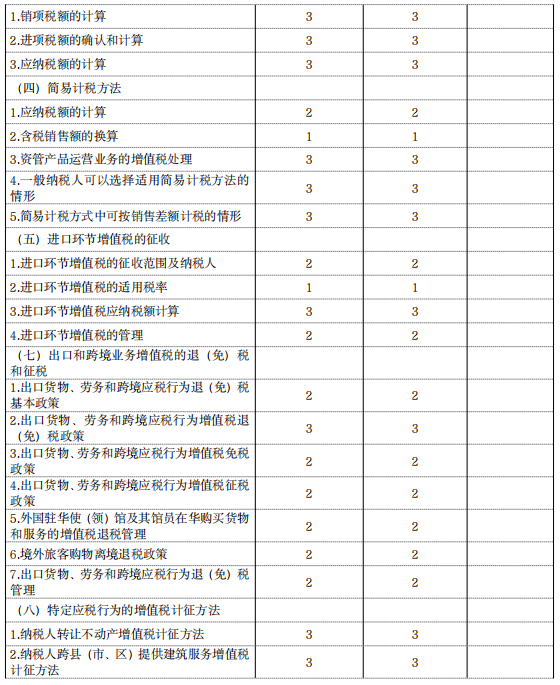

①第九節(jié)稅收優(yōu)惠新增增值稅即征即退的規(guī)定、增值稅先征后退的規(guī)定、扣減增值稅的規(guī)定。

2.第三章消費(fèi)稅:

①第四節(jié)征收管理刪除納稅申報(bào)。

3.第四章企業(yè)所得稅:

①第六節(jié)稅收優(yōu)惠新增從事污染防治的第三方企業(yè)優(yōu)惠;

②第六節(jié)稅收優(yōu)惠刪除其他優(yōu)惠;

③第六節(jié)稅收優(yōu)惠新增西部大開發(fā)的稅收優(yōu)惠;

④第七節(jié)應(yīng)納稅額的計(jì)算刪除房地產(chǎn)開發(fā)企業(yè)所得稅預(yù)繳稅款的處理;

⑤第八節(jié)征收管理新增企業(yè)清算的所得稅處理。

關(guān)于2024年注冊(cè)會(huì)計(jì)師《稅法》大綱的變化情況如下圖所示:

完整版文檔已經(jīng)放在文件夾里,24年CPA《稅法》大綱變動(dòng)解析,大家直接去領(lǐng)取哈:

現(xiàn)在掃碼回復(fù)稅法大綱變動(dòng)

立即領(lǐng)取完整版資料↓↓

以上就是【2024年CPA專業(yè)階段《稅法》考試大綱變化詳細(xì)解析】的全部?jī)?nèi)容,想要了解更多注會(huì)章節(jié)知識(shí),歡迎前往高頓CPA網(wǎng)站首頁!